États-Unis : la Sécurité sociale a revalorisé ses prestations de 8,7 % pour 70 millions d'Américains

Face à une inflation persistante, l'Administration américaine de la Sécurité sociale a mis en œuvre la plus forte revalorisation de ses prestations en plus de quatre décennies. Une mesure qui a directement impacté les chèques mensuels de millions de citoyens.

Les ajustements au coût de la vie : pour que les salaires suivent le rythme des prix

Imaginez que votre revenu mensuel diminue. Chaque année, votre argent achète de moins en moins. C’est l’inflation, et c’est la raison d’être des ajustements au coût de la vie (ACV). L’idée est simple : les salaires doivent suivre le rythme des prix.

Protéger votre pouvoir d’achat

L’Administration américaine de la Sécurité sociale a annoncé un ajustement au coût de la vie de 8,7 % pour 2023. Ce changement majeur a touché plus de 70 millions d’Américains. Il s’agissait de la plus forte augmentation des prestations de Sécurité sociale en plus de quatre décennies. Cet ajustement a directement impacté les chèques mensuels de Sécurité sociale et les paiements de Revenu de sécurité supplémentaire. Il reflétait l’inflation élevée de l’année précédente.

Un ACV modifie les salaires ou les prestations. Son objectif principal est de lutter contre l’inflation. Il aide les gens à conserver leur pouvoir d’achat. Sans ACV, la hausse des prix des biens et services ronge rapidement les revenus fixes. Ces ajustements protègent contre l’érosion économique. Ils garantissent qu’un revenu fixe conserve sa valeur réelle au fil du temps.

De nombreuses personnes bénéficient d’ACV. Les bénéficiaires de la Sécurité sociale, les retraités fédéraux et les anciens combattants handicapés en sont les principaux exemples. De nombreux contrats syndicaux privés incluent également des clauses d’ACV. Ces ajustements ont généralement lieu chaque année. Ils reflètent les changements des prix à la consommation. Cela garantit qu’un dollar aujourd’hui achète à peu près la même chose qu’un dollar l’année dernière. Cela soutient directement des millions de ménages.

Les ACV automatiques ont commencé pendant les périodes de forte inflation. Les travailleurs exigeaient une protection contre la hausse des coûts. Les gouvernements ont également compris la nécessité de soutenir les personnes vulnérables. Les États-Unis ont une longue histoire d’utilisation d’ACV formels. Le premier ACV automatique pour la Sécurité sociale est apparu en 1975. Ce changement important a fait suite aux amendements à la Loi sur la Sécurité sociale adoptés en 1972. Avant 1975, le Congrès devait adopter des lois spéciales pour chaque augmentation de prestation. Ce processus était lent et souvent politique.

Les amendements de 1972 ont lié les prestations de Sécurité sociale à l’Indice des prix à la consommation. Cela a créé un ajustement automatique. Il a supprimé l’influence politique des décisions annuelles concernant les prestations. Ce changement visait à protéger durablement les retraités. Il garantissait que les prestations suivaient le rythme de l’économie nationale. Ce système offre une structure claire à des millions de personnes.

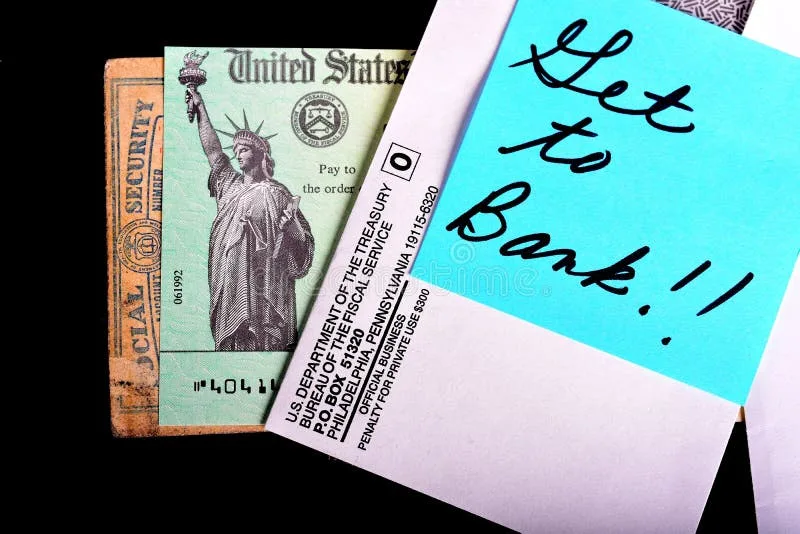

Un chèque de Sécurité sociale représente l'impact tangible des ajustements au coût de la vie (ACV). En 2023, l'Administration américaine de la Sécurité sociale a annoncé un ACV de 8,7 %, la plus forte augmentation en plus de quatre décennies, affectant directement les paiements mensuels de plus de 70 millions d'Américains. (Source : dreamstime.com)

Comment nous calculons les ACV

L’Administration de la Sécurité sociale fonde son ACV annuel sur l’Indice des prix à la consommation pour les travailleurs salariés et les employés de bureau en milieu urbain (CPI-W). Le Bureau des statistiques du travail (BLS) publie cet indice mensuellement. Il suit les changements de prix pour un panier fixe de biens et services. Ce panier représente les dépenses ménagères typiques des travailleurs urbains. Il comprend des articles de plus de 200 catégories.

Le calcul de l’ACV est précis. Il compare la moyenne du CPI-W du troisième trimestre de l’année en cours (juillet, août, septembre). Cette moyenne sur trois mois est ensuite comparée à celle du troisième trimestre de l’année précédente. L’augmentation en pourcentage entre ces deux moyennes devient l’ACV. S’il n’y a pas d’augmentation ou s’il y a une diminution, il n’y a pas d’ACV. Cela s’est produit en 2010, 2011 et 2016, par exemple. Un ACV nul signifie que les prestations ne changent pas par rapport à l’année précédente.

Le BLS détaille sa méthode de calcul du CPI-W sur son site officiel. Cet indice comprend les grandes catégories suivantes : alimentation, logement, transport et soins médicaux. Il couvre également l’habillement et les loisirs. Il vise à montrer les dépenses typiques des travailleurs salariés urbains. Il couvre environ 28 % de la population américaine. Le BLS recueille des données sur les prix auprès de milliers de magasins et de fournisseurs de services. Cette collecte de données garantit sa précision.

L’Administration de la Sécurité sociale annonce généralement le nouvel ACV en octobre. Cela donne aux bénéficiaires un préavis suffisant. L’ajustement prend effet en décembre. Les prestations de l’année suivante reflètent le changement. Par exemple, l’ACV de 2023 s’est appliqué aux prestations versées à partir de janvier 2023. Ce processus offre aux bénéficiaires un calendrier clair. Il permet une planification financière.

Au-delà de la Sécurité sociale, d’autres programmes gouvernementaux et groupes privés utilisent des indices différents. Certains régimes de retraite privés peuvent, par exemple, utiliser un indice plus large : l’Indice des prix à la consommation pour tous les consommateurs urbains (CPI-U). Cet indice couvre davantage de personnes, incluant les travailleurs professionnels et salariés, les travailleurs indépendants et les chômeurs. Il représente environ 93 % de la population américaine. Le CPI-U montre souvent des tendances d’inflation légèrement différentes de celles du CPI-W.

Les rentes de retraite des fonctionnaires civils et militaires fédéraux bénéficient également d’ACV. Elles utilisent le CPI-W, tout comme les prestations de Sécurité sociale. Mais ces prestations fédérales ont souvent des règles d’ajustement différentes. Par exemple, les retraités de moins de 62 ans du Système de retraite des employés fédéraux (FERS) peuvent recevoir un ACV plus faible. Leur ajustement pourrait être inférieur de 1 % à l’augmentation complète du CPI-W. Cela fait partie de la structure des prestations du FERS.

Le Bureau des statistiques du travail (BLS) suit les changements de prix pour un « panier fixe de biens et services » comme ceux-ci, représentant plus de 200 catégories de dépenses ménagères typiques, afin de calculer le CPI-W pour les ajustements d'ACV. (Photo : Paul Stam, Pexels)

Ce que les ACV signifient pour les personnes et les budgets

L’ACV de la Sécurité sociale de 2023 a augmenté la prestation de retraite moyenne de plus de 140 $ par mois. Cette forte augmentation a directement affecté des millions de personnes âgées et d’autres bénéficiaires. Elle les a aidés à gérer des dépenses quotidiennes beaucoup plus élevées. Pour beaucoup, cet ajustement a fait une réelle différence pour couvrir les dépenses de base comme l’épicerie, les services publics et les médicaments sur ordonnance. Il a donné un coup de pouce financier bien nécessaire.

Les employés fédéraux bénéficient également d’ajustements salariaux similaires aux ACV. L’échelle salariale du barème général fait souvent l’objet d’augmentations annuelles. L’indemnité de localité et une augmentation générale des salaires déterminent ces augmentations. Le président Joe Biden a signé un décret exécutif pour une augmentation moyenne des salaires fédéraux de 5,2 % en 2024, comme l’a rapporté le Bureau de la gestion du personnel. Cette augmentation comprend une hausse générale de 4,7 % et un ajustement moyen de l’indemnité de localité de 0,5 %. Ces ajustements varient selon les régions.

Les ACV sont essentiels à la stabilité financière de nombreux groupes. Ils permettent de maintenir le niveau de vie des personnes à revenus fixes. Sans eux, les produits de première nécessité deviennent inabordables en période d’inflation. Cela protège de nombreux Américains âgés de la pauvreté. Cela soutient également les travailleurs handicapés et les membres de la famille survivants. Cela garantit que leurs besoins fondamentaux peuvent toujours être satisfaits, leur assurant ainsi dignité et sécurité économique.

Ces ajustements ont d’importantes implications budgétaires pour le gouvernement fédéral. Le Bureau du budget du Congrès (CBO) évalue régulièrement l’impact des ACV. Des ACV plus élevés augmentent directement les dépenses gouvernementales pour les programmes de prestations sociales. Cela affecte directement le déficit fédéral. L’ACV de 2023, par exemple, a ajouté des milliards aux dépenses de la Sécurité sociale. Les Perspectives budgétaires et économiques 2023 du CBO détaillent ces projections financières. Elles mettent en évidence des pressions croissantes sur les coûts.

Les contrats syndicaux privés incluent souvent des clauses d’ACV. Ces clauses protègent les salaires des travailleurs de l’inflation. Par exemple, un contrat de 2023 entre les Travailleurs unis de l’automobile (UAW) et la Ford Motor Company comprenait des dispositions d’ACV. Cela garantit que le pouvoir d’achat des travailleurs suit le rythme de l’économie. Il protège les salaires réels des membres du syndicat contre la hausse des prix. Ces clauses sont des outils de négociation essentiels dans les conventions collectives.

Au-delà des salaires et des avantages sociaux, certains contrats commerciaux à long terme pour les biens et services incluent également des clauses d’ACV. Celles-ci garantissent une tarification équitable sur de longues périodes. Par exemple, les compagnies de services publics peuvent avoir des contrats avec des clauses d’ACV pour le carburant ou l’équipement. Cela les aide à gérer leurs coûts d’approvisionnement. Cela garantit qu’elles peuvent maintenir les niveaux de service pour les consommateurs. Ces clauses réduisent le risque financier pour les deux parties.

Problèmes liés aux ACV

Certains économistes soutiennent que le CPI-W pourrait ne pas refléter précisément l’inflation pour tous les groupes. Les personnes âgées, par exemple, consacrent généralement une plus grande partie de leurs revenus aux soins de santé. Les coûts des soins de santé augmentent souvent beaucoup plus rapidement que l’inflation générale. Le CPI-W pourrait donc sous-estimer leurs augmentations de coûts réelles. Cette différence peut entraîner des ajustements trop faibles pour les dépenses essentielles.

Maya MacGuineas, présidente du Comité pour un budget fédéral responsable, a souligné ces différences. Elle note que le CPI-W sous-estime les coûts pour certains groupes. Cela peut laisser certains bénéficiaires encore en difficulté financière. Son organisation plaide pour des réformes fiscales. Elle souligne la nécessité de mesures d’inflation précises pour les programmes de prestations afin d’assurer l’équité.

L’utilisation d’autres indices pour les calculs d’ACV est largement débattue. L’Indice des prix à la consommation pour les personnes âgées (CPI-E) est une mesure proposée. Il pondère les catégories de dépenses en accordant un poids plus important aux articles que les personnes âgées achètent généralement. Le BLS calcule cet indice expérimental. Il estime les coûts des soins de santé et du logement pour les personnes âgées de manière plus précise. Le CPI-E a toujours montré des taux d’inflation plus élevés que le CPI-W.

L’utilisation d’un indice différent a d’importants effets politiques et économiques. Une formule d’ACV plus élevée, comme celle basée sur le CPI-E, exercerait une pression sur les budgets fédéraux. Elle augmenterait également considérablement les paiements aux bénéficiaires. Cela crée un équilibre délicat pour les décideurs politiques. Le CBO analyse régulièrement l’impact fiscal de tels changements. Les estimations suggèrent qu’un passage au CPI-E augmenterait les dépenses de la Sécurité sociale de centaines de milliards sur une décennie.

Une autre critique majeure concerne le décalage dans les ajustements. Les ACV utilisent des données historiques, en particulier l’inflation du troisième trimestre de l’année précédente. Ils ne réagissent pas immédiatement aux pics de prix soudains. Cela signifie que les bénéficiaires peuvent temporairement perdre du pouvoir d’achat. Cela se produit avant que le prochain ajustement annuel ne prenne effet. Par exemple, si l’inflation monte en flèche en milieu d’année, l’ACV ne la reflétera pas avant le mois de janvier suivant. Ce délai peut entraîner des difficultés à court terme.

Certains critiques soulignent également l’« effet de richesse » des ACV. Les propriétaires d’actifs peuvent voir leur richesse croître plus rapidement que les ACV des salariés ne peuvent s’adapter. Cela peut aggraver l’inégalité des richesses au fil du temps. Les ACV protègent principalement le revenu, pas la richesse accumulée. Cela soulève des questions sur l’équité économique plus large. Cela montre les limites de l’ACV en tant qu’unique outil pour l’équité économique.

Maya MacGuineas, présidente du Comité pour un budget fédéral responsable, a constamment souligné que le CPI-W pourrait ne pas refléter précisément l'inflation pour les personnes âgées, plaidant pour des mesures plus précises afin d'assurer l'équité dans les programmes de prestations. (Source : cnbc.com)

Quel avenir pour les ACV ?

Les hauts et les bas économiques alimentent les discussions sur les ACV. Les taux d’inflation ont beaucoup changé ces dernières années. Cela montre pourquoi des ajustements opportuns et précis sont importants. Des événements mondiaux comme les problèmes de chaîne d’approvisionnement ou les conflits peuvent déclencher des changements de prix rapides. La pandémie de COVID-19 l’a clairement montré, provoquant d’énormes pics inflationnistes.

Les décideurs politiques et les groupes de défense examinent attentivement la viabilité à long terme des ACV. Les fonds fiduciaires de la Sécurité sociale sont confrontés à des défis de solvabilité à venir. Des ACV importants peuvent accélérer l’épuisement de ces fonds. Le Rapport des fiduciaires de 2023 détaille ces projections financières. Le rapport prévoit des déficits potentiels dans les décennies à venir sans nouvelles lois. Cela crée un problème fiscal complexe.

Des réformes pourraient modifier l’indice utilisé ou la fréquence des ajustements. Le Peterson Institute for International Economics a publié des recherches sur différentes options d’indexation. Ces options visent l’équité et la responsabilité fiscale. Elles tiennent également compte de l’impact économique plus large sur le budget fédéral. De telles réformes nécessitent une réflexion approfondie de toutes les parties concernées.

La technologie pourrait offrir de nouvelles façons de mesurer le coût de la vie. Les données en temps réel pourraient fournir des aperçus plus détaillés des changements de prix. Cela pourrait conduire à des ajustements plus réactifs. Mais sa mise en œuvre se heurte à de grands obstacles. Ceux-ci incluent la confidentialité des données, des méthodes complexes et l’acceptation du public. Le passage à de nouvelles sources de données est une tâche immense.

Le débat sur l’indexation des ACV va probablement s’intensifier dans les années à venir. Une plus grande partie de la population américaine dépend de ces prestations en raison des changements démographiques. Cela exerce une pression croissante sur le système. L’équilibre entre un soutien suffisant et des dépenses judicieuses restera central. C’est un défi complexe pour les générations futures et les décideurs politiques.

Les futurs ACV resteront un outil économique essentiel. Ils équilibreront la sécurité financière individuelle avec la santé économique nationale. Le débat se concentrera sur la meilleure façon de mesurer le véritable coût de la vie. Il examinera également comment financer ces protections pour les générations à venir. Cette discussion continue façonne la politique économique fondamentale, influençant directement des millions de vies. C’est une conversation qui nous concerne tous.

FAQ

Le Rapport des fiduciaires de 2023 détaille les projections financières pour la Sécurité sociale et Medicare, prévoyant des déficits potentiels dans les décennies à venir sans nouvelles lois. Ce rapport annuel crucial informe les décideurs politiques sur la viabilité à long terme des ACV et des fonds fiduciaires de la Sécurité sociale. (Illustration générée par IA)

Qu’est-ce qu’un ACV ? Un ajustement au coût de la vie (ACV) augmente les prestations ou les salaires. Il compense les effets de l’inflation. Son objectif est de préserver le pouvoir d’achat des bénéficiaires au fil du temps.

Qui reçoit les ACV ? Des millions d’Américains reçoivent des ACV. Cela inclut les bénéficiaires de la Sécurité sociale, les retraités fédéraux et de nombreux travailleurs syndiqués. L’éligibilité dépend des règles du programme ou des conventions collectives.

Comment l’ACV est-il calculé pour la Sécurité sociale ? L’Administration de la Sécurité sociale utilise l’Indice des prix à la consommation pour les travailleurs salariés et les employés de bureau en milieu urbain (CPI-W). Elle compare la moyenne du CPI-W de trimestres civils spécifiques. La différence en pourcentage détermine ensuite l’ACV.

Les ACV sont-ils garantis chaque année ? Non, les ACV ne sont pas garantis. Si l’indice d’inflation n’augmente pas, aucun ACV n’est appliqué. Cela s’est produit plus récemment en 2010, 2011 et 2016 pour les bénéficiaires de la Sécurité sociale.

En quoi l’ACV diffère-t-il d’une augmentation au mérite ? Un ACV s’ajuste à l’inflation de manière générale. Il aide tous les bénéficiaires à conserver leur pouvoir d’achat. Une augmentation au mérite récompense la performance individuelle ou une responsabilité accrue. Elle vise généralement à augmenter le revenu réel.

Le siège de l'Administration de la Sécurité sociale (SSA) à Baltimore, Maryland, est l'endroit où l'agence calcule et met en œuvre les ajustements au coût de la vie (ACV) pour des millions de bénéficiaires de la Sécurité sociale chaque année. (Source : gsa.gov)

Vous pourriez aussi aimer:

👉 Liberté financière : L’activité secondaire pour dépasser le 9h-17h

👉 Trump 2024 : l’économie américaine et ses 3,9 % de chômage en jeu