USA, 70 milioni di americani: stipendi +8,7% nel 2023. Adeguamento record contro l'inflazione

Mentre l'inflazione erode il potere d'acquisto, negli Stati Uniti oltre 70 milioni di persone hanno visto i loro benefici aumentare dell'8,7% nel 2023. Scopriamo come funziona l'adeguamento al costo della vita e perché è stato il più grande in oltre quarant'anni.

Adeguamenti al costo della vita: mantenere la retribuzione al passo coi prezzi

Immaginate il vostro reddito mensile ridursi. Ogni anno, il vostro denaro compra sempre meno. Questa è l’inflazione, ed è proprio per questo che esistono gli Adeguamenti al costo della vita (COLA). Il concetto è semplice: la retribuzione dovrebbe tenere il passo coi prezzi.

Proteggere il vostro potere d’acquisto

L’Amministrazione della Sicurezza Sociale degli Stati Uniti ha annunciato un adeguamento dell’8,7% al costo della vita per il 2023. Questo significativo cambiamento ha riguardato oltre 70 milioni di americani. È stato il più grande aumento dei benefici della Sicurezza Sociale in oltre quattro decenni. L’adeguamento ha avuto un impatto diretto sugli assegni mensili della Sicurezza Sociale e sui pagamenti del Supplemental Security Income. Ha rispecchiato l’elevata inflazione dell’anno precedente.

Un COLA modifica salari o benefici. Il suo scopo principale è combattere l’inflazione. Aiuta le persone a preservare il proprio potere d’acquisto. Senza i COLA, l’aumento dei prezzi di beni e servizi erode rapidamente i redditi fissi. Questi adeguamenti proteggono dall’erosione economica. Garantiscono che un reddito fisso mantenga il proprio valore reale nel tempo.

Molte persone ricevono i COLA. I beneficiari della Sicurezza Sociale, i pensionati federali e i veterani disabili ne sono esempi lampanti. Molti contratti sindacali privati includono anche clausole COLA. Questi adeguamenti di solito avvengono ogni anno. Rispecchiano i cambiamenti nei prezzi al consumo. Ciò assicura che un dollaro oggi abbia all’incirca lo stesso potere d’acquisto di un anno fa. Sostiene direttamente milioni di famiglie.

I COLA automatici sono stati introdotti durante periodi di forte inflazione. I lavoratori chiedevano protezione contro l’aumento dei costi. I governi hanno anche riconosciuto la necessità di sostenere le persone vulnerabili. Gli Stati Uniti hanno una lunga storia nell’applicazione dei COLA formali. Il primo COLA automatico per la Sicurezza Sociale fu introdotto nel 1975. Questo importante cambiamento è seguito agli emendamenti al Social Security Act approvati nel 1972. Prima del 1975, il Congresso doveva approvare leggi speciali per ogni aumento dei benefici. Quel processo era lento e spesso politico.

Gli emendamenti del 1972 hanno collegato i benefici della Sicurezza Sociale all’Indice dei Prezzi al Consumo. Ciò ha introdotto un meccanismo di adeguamento automatico. Ha rimosso l’influenza politica dalle decisioni annuali sui benefici. Questo cambiamento mirava a proteggere i pensionati costantemente. Ha assicurato che i benefici rimanessero allineati all’andamento dell’economia nazionale. Questo sistema offre a milioni di persone una struttura chiara.

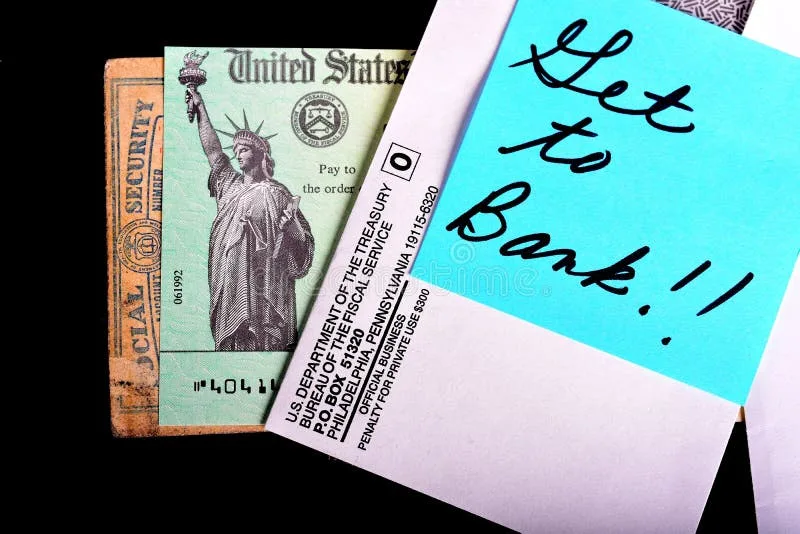

Un assegno della Sicurezza Sociale rappresenta l'impatto tangibile degli Adeguamenti al costo della vita (COLA). Nel 2023, l'Amministrazione della Sicurezza Sociale degli Stati Uniti ha annunciato un COLA dell'8,7%, il più grande aumento in oltre quattro decenni, influenzando direttamente i pagamenti mensili di oltre 70 milioni di americani. (Fonte: dreamstime.com)

Come calcoliamo i COLA

L’Amministrazione della Sicurezza Sociale calcola il suo COLA annuale in base all’Indice dei prezzi al consumo per i lavoratori salariati urbani e gli impiegati (CPI-W). L’Ufficio di Statistica del Lavoro (BLS) pubblica mensilmente questo indice. Esso monitora le variazioni di prezzo per un paniere fisso di beni e servizi. Questo paniere riflette la spesa domestica tipica per i lavoratori urbani. Include articoli di oltre 200 categorie.

Il calcolo del COLA è preciso. Confronta la media del CPI-W relativa al terzo trimestre dell’anno in corso (luglio, agosto, settembre). Questa media trimestrale viene poi confrontata con quella del terzo trimestre dell’anno precedente. L’aumento percentuale tra queste due medie determina il COLA. In assenza di un aumento o in caso di diminuzione, non c’è COLA. Questo è successo nel 2010, 2011 e 2016, per esempio. Un COLA pari a zero significa che i benefici non cambiano rispetto all’anno precedente.

Il BLS illustra in dettaglio il proprio metodo CPI-W sul suo sito web ufficiale. Questo indice include le principali categorie: cibo, alloggio, trasporti e assistenza medica. Copre anche abbigliamento e tempo libero. Ha lo scopo di riflettere la spesa tipica per i lavoratori salariati urbani. Copre circa il 28% della popolazione statunitense. Il BLS raccoglie dati sui prezzi da migliaia di negozi e fornitori di servizi. Questa raccolta dati ne garantisce l’accuratezza.

L’Amministrazione della Sicurezza Sociale di solito annuncia il nuovo COLA a ottobre. Ciò offre ai beneficiari un ampio preavviso. L’adeguamento entra in vigore a dicembre. I benefici per l’anno successivo riflettono il cambiamento. Ad esempio, il COLA del 2023 è stato applicato ai benefici pagati a partire da gennaio 2023. Questo processo offre ai beneficiari un calendario chiaro. Facilita la pianificazione finanziaria.

Oltre alla Sicurezza Sociale, altri programmi governativi e gruppi privati utilizzano indici diversi. Alcuni piani pensionistici privati potrebbero utilizzare l’Indice dei prezzi al consumo per tutti i consumatori urbani (CPI-U), più esteso. Questo indice copre più persone. Include lavoratori professionisti e salariati, lavoratori autonomi e disoccupati. Copre circa il 93% della popolazione statunitense. Il CPI-U mostra spesso tendenze inflazionistiche leggermente diverse rispetto al CPI-W.

Anche le rendite pensionistiche civili e militari federali ricevono i COLA. Utilizzano il CPI-W, proprio come i benefici della Sicurezza Sociale. Ma questi benefici federali hanno spesso regole di adeguamento diverse. Ad esempio, i pensionati di età inferiore ai 62 anni nel Sistema di pensionamento dei dipendenti federali (FERS) potrebbero ricevere un COLA inferiore. Il loro adeguamento potrebbe essere dell’1% in meno rispetto all’aumento completo del CPI-W. Questo fa parte della struttura dei benefici del FERS.

L'Ufficio di Statistica del Lavoro (BLS) monitora le variazioni di prezzo per un "paniere fisso di beni e servizi" come questi, che rappresentano oltre 200 categorie di spesa domestica tipica, per calcolare il CPI-W per gli adeguamenti COLA. (Foto: Paul Stam, Pexels)

Cosa significano i COLA per le persone e i bilanci

Il COLA della Sicurezza Sociale del 2023 ha aumentato il beneficio pensionistico medio di oltre 140 dollari al mese. Questo significativo aumento ha avuto un impatto diretto su milioni di anziani e altri beneficiari. Li ha aiutati a gestire spese quotidiane molto più elevate. Per molti, questo adeguamento ha fatto una differenza concreta nel permettere loro di affrontare l’acquisto di beni di prima necessità come generi alimentari, utenze e farmaci su prescrizione. Ha rappresentato un sostegno finanziario indispensabile.

Anche i dipendenti federali ricevono adeguamenti salariali simili ai COLA. La scala retributiva del General Schedule spesso registra aumenti annuali. La retribuzione di località e un aumento generale della retribuzione determinano questi aumenti. Il Presidente Joe Biden ha firmato un ordine esecutivo per un aumento medio della retribuzione federale del 5,2% nel 2024. L’Ufficio di Gestione del Personale lo ha comunicato. Questo aumento include un incremento generale del 4,7% e un adeguamento medio della retribuzione di località dello 0,5%. Questi adeguamenti variano in base alla regione.

I COLA sono fondamentali per la stabilità finanziaria di molti gruppi. Evitano che il tenore di vita si riduca per coloro che hanno redditi fissi. Senza di essi, i beni di prima necessità diventano troppo costosi durante l’inflazione. Questo protegge molti anziani americani dalla povertà. Sostiene anche i lavoratori disabili e i familiari superstiti. Assicura che le loro esigenze primarie possano essere ancora soddisfatte, fornendo dignità e sicurezza economica.

Questi adeguamenti hanno grandi implicazioni di bilancio per il governo federale. L’Ufficio di Bilancio del Congresso (CBO) stima regolarmente l’impatto dei COLA. COLA più elevati aumentano direttamente la spesa pubblica per i programmi assistenziali. Ciò influisce direttamente sul deficit federale. Il COLA del 2023, ad esempio, ha aggiunto miliardi alle spese della Sicurezza Sociale. Il “Budget and Economic Outlook 2023” del CBO dettaglia queste proiezioni finanziarie. Sottolinea le crescenti pressioni sui costi.

I contratti sindacali privati spesso includono clausole COLA. Queste clausole proteggono i salari dei lavoratori dall’inflazione. Ad esempio, un contratto del 2023 tra gli United Auto Workers (UAW) e la Ford Motor Company includeva disposizioni COLA. Ciò garantisce che il potere d’acquisto dei lavoratori rimanga allineato all’andamento economico. Protegge i salari reali per i membri del sindacato contro l’aumento dei prezzi. Queste clausole sono strumenti di negoziazione fondamentali negli accordi collettivi.

Oltre a salari e benefici, alcuni contratti commerciali a lungo termine per beni e servizi includono anche clausole COLA. Queste garantiscono prezzi equi per lunghi periodi. Ad esempio, le aziende di servizi pubblici potrebbero avere contratti con clausole COLA per carburante o attrezzature. Questo le aiuta a gestire i propri costi di produzione. Assicura che possano mantenere i livelli di servizio per i consumatori. Queste clausole riducono il rischio finanziario per entrambe le parti.

Problemi con i COLA

Alcuni economisti sostengono che il CPI-W potrebbe non riflettere accuratamente l’inflazione per tutti i gruppi. Gli anziani, ad esempio, spendono tipicamente una parte maggiore del loro reddito per l’assistenza sanitaria. I costi sanitari spesso aumentano molto più velocemente dell’inflazione generale. Il CPI-W potrebbe quindi sottostimare i loro reali aumenti dei costi. Questa differenza può portare ad adeguamenti troppo piccoli per le spese principali.

Maya MacGuineas, Presidente del Comitato per un Bilancio Federale Responsabile, ha evidenziato queste differenze. Sottolinea che il CPI-W sottostima i costi per alcuni gruppi. Questo può lasciare alcuni beneficiari ancora in difficoltà economiche. La sua organizzazione sostiene le riforme fiscali. Sottolinea la necessità di misure accurate dell’inflazione per i programmi di prestazioni al fine di garantire l’equità.

Si dibatte ampiamente sull’opportunità di utilizzare altri indici per i calcoli dei COLA. L’Indice dei prezzi al consumo per gli anziani (CPI-E) è una misura proposta. Pondera maggiormente le categorie di spesa relative agli articoli che gli anziani acquistano tipicamente. Il BLS calcola questo indice sperimentale. Stima i costi di assistenza sanitaria e abitazione per gli anziani in modo più preciso. Il CPI-E ha sempre mostrato tassi di inflazione più elevati rispetto al CPI-W.

L’adozione di un indice diverso ha grandi effetti politici ed economici. Una formula COLA più elevata, come quella basata sul CPI-E, metterebbe sotto pressione i bilanci federali. Aumenterebbe anche notevolmente i pagamenti ai beneficiari. Questo crea un difficile equilibrio per i responsabili politici. Il CBO analizza regolarmente l’impatto fiscale di tali cambiamenti. Le stime suggeriscono che un passaggio al CPI-E aumenterebbe le spese della Sicurezza Sociale di centinaia di miliardi in un decennio.

Un’altra critica importante riguarda il ritardo negli adeguamenti. I COLA utilizzano dati storici, in particolare l’inflazione del terzo trimestre dell’anno precedente. Non reagiscono immediatamente a improvvisi picchi di prezzo. Ciò significa che i beneficiari possono temporaneamente perdere potere d’acquisto. Questo accade prima che il prossimo adeguamento annuale entri in vigore. Ad esempio, se l’inflazione aumenta a metà anno, il COLA non la rifletterà fino al gennaio successivo. Questo ritardo può causare difficoltà a breve termine.

Alcuni critici sottolineano anche l‘“effetto ricchezza” dei COLA. I proprietari di beni possono vedere la propria ricchezza crescere più rapidamente di quanto i COLA dei lavoratori salariati riescano a compensare. Questo può peggiorare la disuguaglianza di ricchezza nel tempo. I COLA proteggono principalmente il reddito, non la ricchezza accumulata. Ciò solleva interrogativi sull’equità economica più ampia. Evidenzia i limiti dei COLA come unico strumento per garantire l’equità economica.

Maya MacGuineas, Presidente del Comitato per un Bilancio Federale Responsabile, ha costantemente evidenziato come il CPI-W possa non riflettere accuratamente l'inflazione per gli anziani, sostenendo misure più precise per garantire l'equità nei programmi di prestazioni. (Fonte: cnbc.com)

Quale futuro per i COLA?

Le fluttuazioni economiche mantengono vivo il dibattito sui COLA. I tassi di inflazione sono cambiati molto negli ultimi anni. Questo dimostra perché gli adeguamenti tempestivi e accurati sono importanti. Eventi globali come problemi della catena di approvvigionamento o conflitti possono innescare rapidi cambiamenti di prezzo. La pandemia di COVID-19 lo ha chiaramente dimostrato, con enormi picchi inflazionistici.

I responsabili politici e i gruppi di difesa stanno esaminando attentamente la sostenibilità a lungo termine dei COLA. I fondi fiduciari della Sicurezza Sociale devono affrontare future sfide di solvibilità. COLA elevati possono accelerare l’esaurimento di questi fondi. Il Rapporto dei Fiduciari del 2023 (2023 Trustees’ Report) dettaglia queste proiezioni finanziarie. Il rapporto prevede potenziali carenze nei prossimi decenni senza nuove leggi. Questo crea un complesso problema fiscale.

Le riforme potrebbero cambiare l’indice utilizzato o la frequenza degli adeguamenti. Il Peterson Institute for International Economics ha pubblicato ricerche su diverse opzioni di indicizzazione. Queste opzioni puntano all’equità e alla responsabilità fiscale. Considerano anche l’impatto economico più ampio sul bilancio federale. Tali riforme richiedono un’attenta riflessione da parte di tutti gli interessati.

La tecnologia potrebbe offrire nuovi modi per misurare il costo della vita. I dati in tempo reale potrebbero fornire approfondimenti più dettagliati sui cambiamenti dei prezzi. Questo potrebbe portare ad adeguamenti più reattivi. Ma mettere in pratica ciò si scontra con grandi ostacoli. Questi includono la privacy dei dati, metodi complessi e l’accettazione pubblica. Il passaggio a nuove fonti di dati rappresenta un’impresa enorme.

Il dibattito sull’indicizzazione dei COLA probabilmente si intensificherà nei prossimi anni. Una quota crescente della popolazione statunitense dipende da queste prestazioni a causa dei cambiamenti demografici. Questo esercita una pressione crescente sul sistema. Bilanciare un sostegno adeguato con una gestione oculata delle spese rimarrà un punto centrale. È una sfida complessa per le generazioni future e i responsabili politici.

I futuri COLA rimarranno uno strumento economico fondamentale. Bilanceranno la sicurezza finanziaria individuale con la salute economica nazionale. Il dibattito si concentrerà su come misurare al meglio il vero costo della vita. Considererà anche come finanziare queste protezioni per le generazioni a venire. Questo dialogo in corso plasma la politica economica fondamentale, influenzando direttamente milioni di vite. È una conversazione che ci riguarda tutti.

FAQ

Il Rapporto dei Fiduciari del 2023 (2023 Trustees' Report) dettaglia le proiezioni finanziarie per la Sicurezza Sociale e Medicare, prevedendo potenziali carenze nei prossimi decenni senza nuove leggi. Questo rapporto annuale cruciale informa i responsabili politici circa la sostenibilità a lungo termine dei COLA e dei fondi fiduciari della Sicurezza Sociale. (Illustrazione generata dall'IA)

Che cos’è un COLA? Un Adeguamento al costo della vita (COLA) incrementa i benefici o i salari. Compensa gli effetti dell’inflazione. Il suo obiettivo è preservare il potere d’acquisto dei beneficiari nel tempo.

Chi riceve i COLA? Milioni di americani ricevono i COLA. Questo include i beneficiari della Sicurezza Sociale, i pensionati federali e molti lavoratori sindacalizzati. L’idoneità dipende dalle regole del programma o dai contratti sindacali.

Come viene calcolato il COLA per la Sicurezza Sociale? L’Amministrazione della Sicurezza Sociale utilizza l’Indice dei prezzi al consumo per i lavoratori salariati urbani e gli impiegati (CPI-W). Confronta la media del CPI-W relativa a specifici trimestri solari. La differenza percentuale determina quindi il COLA.

I COLA sono garantiti ogni anno? No, i COLA non sono garantiti. Se l’indice di inflazione non registra un aumento, non viene applicato alcun COLA. Ciò è accaduto più recentemente nel 2010, 2011 e 2016 per i beneficiari della Sicurezza Sociale.

In cosa differisce un COLA da un aumento di merito? Un COLA si adegua all’inflazione in modo generale. Aiuta tutti i beneficiari a preservare il proprio potere d’acquisto. Un aumento di merito premia le prestazioni individuali o l’aumento di responsabilità. Di solito mira ad aumentare il reddito reale.

La sede dell'Amministrazione della Sicurezza Sociale (SSA) a Baltimora, Maryland, è dove l'agenzia calcola e implementa gli Adeguamenti al costo della vita (COLA) per milioni di beneficiari della Sicurezza Sociale ogni anno. (Fonte: gsa.gov)

Potrebbe interessarti anche:

👉 Oltre il lavoro tradizionale: sblocca la libertà finanziaria con un’attività extra

👉 Trump 2.0: le sue politiche economiche minacceranno il record di bassa disoccupazione USA al 3,9%?

👉 Prevedere le Tendenze del Mercato Azionario: Guida a ML e Analisi del Sentimento