El Seguro Social de EE. UU. subió un 8.7% en 2023: 70 millones reciben un beneficio récord

El ajuste por costo de vida (COLA) del 8.7% en 2023 fue el mayor en más de cuatro décadas. Millones de beneficiarios del Seguro Social de EE. UU. vieron cómo sus ingresos mensuales se adaptaban a la alta inflación.

Ajustes por costo de vida: Para que los salarios no pierdan poder adquisitivo

Imagine que sus ingresos mensuales se reducen. Cada año, su dinero compra menos y menos. Eso es inflación, y es la razón por la que existen los Ajustes por Costo de Vida (COLAs). La idea es sencilla: el salario debe seguir el ritmo de los precios.

Protegiendo su poder adquisitivo

La Administración del Seguro Social de EE. UU. anunció un ajuste por costo de vida del 8.7% para 2023. Este gran cambio afectó a más de 70 millones de estadounidenses. Fue el mayor aumento en los beneficios del Seguro Social en más de cuatro décadas. El ajuste repercutió directamente en los cheques mensuales del Seguro Social y en los pagos del Ingreso Suplementario de Seguridad. Fue un reflejo de la alta inflación del año anterior.

Un COLA modifica salarios o beneficios. Su propósito principal es combatir la inflación. Ayuda a las personas a mantener su poder adquisitivo. Sin los COLAs, el aumento de los precios de bienes y servicios consume rápidamente el valor de los ingresos fijos. Estos ajustes protegen contra la erosión económica. Aseguran que un ingreso fijo mantenga su valor real a lo largo del tiempo.

Muchas personas reciben COLAs. Los beneficiarios del Seguro Social, los jubilados federales y los veteranos discapacitados son ejemplos destacados. Muchos contratos sindicales privados también incluyen cláusulas de COLA. Estos ajustes suelen ocurrir cada año. Reflejan los cambios en los precios al consumidor. Esto asegura que un dólar hoy tenga aproximadamente el mismo poder adquisitivo que el del año pasado. De esta forma, se apoya directamente a millones de hogares.

Los COLAs automáticos comenzaron durante períodos de alta inflación. Los trabajadores exigieron protección contra el aumento de los costos. Los gobiernos también vieron la necesidad de apoyar a las personas vulnerables. Estados Unidos tiene una larga tradición en la aplicación de COLAs formales. El primer COLA automático para el Seguro Social se implementó en 1975. Este importante cambio se produjo tras las enmiendas a la Ley del Seguro Social aprobadas en 1972. Antes de 1975, el Congreso tenía que aprobar leyes especiales para cada aumento de beneficios. Ese proceso era lento y a menudo político.

Las enmiendas de 1972 vincularon los beneficios del Seguro Social al Índice de Precios al Consumidor. Esto creó un ajuste automático. Eliminó la influencia política de las decisiones anuales sobre beneficios. Este cambio tenía como objetivo proteger a los jubilados de forma sostenida. Aseguró que los beneficios se mantuvieran al día con la economía nacional. Este sistema ofrece una estructura clara a millones de personas.

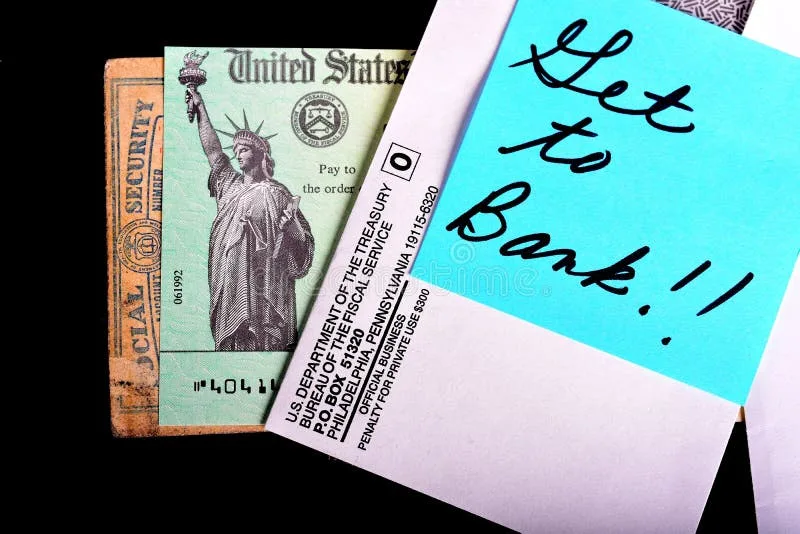

Un cheque del Seguro Social representa el impacto tangible de los Ajustes por Costo de Vida (COLAs). En 2023, la Administración del Seguro Social de EE. UU. anunció un COLA del 8.7%, el mayor aumento en más de cuatro décadas, afectando directamente los pagos mensuales de más de 70 millones de estadounidenses. (Fuente: dreamstime.com)

Cómo calculamos los COLAs

La Administración del Seguro Social basa su COLA anual en el Índice de Precios al Consumidor para Asalariados y Trabajadores Administrativos Urbanos (CPI-W). La Oficina de Estadísticas Laborales (BLS) publica este índice mensualmente. Rastrea los cambios de precios de una canasta fija de bienes y servicios. Esta canasta muestra el gasto doméstico típico de los trabajadores urbanos. Incluye artículos de más de 200 categorías.

El cálculo del COLA es preciso. Compara el CPI-W promedio del tercer trimestre del año actual (julio, agosto, septiembre). Este promedio de tres meses se compara con el del tercer trimestre del año anterior. El aumento porcentual entre estos dos promedios determina el COLA. Si no hay aumento o hay una disminución, no hay COLA. Esto ocurrió en 2010, 2011 y 2016, por ejemplo. Un COLA cero significa que los beneficios no cambian con respecto al año anterior.

La BLS detalla su método CPI-W en su sitio web oficial. Este índice incluye categorías principales: alimentos, vivienda, transporte y atención médica. También cubre vestimenta y recreación. Su objetivo es mostrar el gasto típico de los asalariados urbanos. Cubre aproximadamente el 28% de la población de EE. UU. La BLS recopila datos de precios de miles de tiendas y proveedores de servicios. Esta recopilación de datos garantiza su precisión.

La Administración del Seguro Social suele anunciar el nuevo COLA en octubre. Esto da a los beneficiarios un margen de tiempo adecuado. El ajuste entra en vigor en diciembre. Los beneficios para el año siguiente ya incorporan el cambio. Por ejemplo, el COLA de 2023 se aplicó a los beneficios pagados a partir de enero de 2023. Así, los beneficiarios disponen de un calendario claro. Y permite la planificación financiera.

Más allá del Seguro Social, otros programas gubernamentales y grupos privados utilizan diferentes índices. Algunos planes de pensiones privados podrían usar el Índice de Precios al Consumidor para Todos los Consumidores Urbanos (CPI-U), que es más amplio. Este índice cubre a más personas. Incluye a trabajadores profesionales y asalariados, trabajadores por cuenta propia y desempleados. Cubre aproximadamente el 93% de la población de EE. UU. El CPI-U a menudo muestra tendencias de inflación ligeramente diferentes a las del CPI-W.

Las anualidades de jubilación civil y militar federal también reciben COLAs. Utilizan el CPI-W, al igual que los beneficios del Seguro Social. Pero estos beneficios federales a menudo tienen reglas de ajuste diferentes. Por ejemplo, los jubilados menores de 62 años en el Sistema de Jubilación de Empleados Federales (FERS) podrían recibir un COLA menor. Su ajuste podría ser un 1% inferior al aumento total del CPI-W. Esto es parte de la estructura de beneficios del FERS.

La Oficina de Estadísticas Laborales (BLS) rastrea los cambios de precios de una 'canasta fija de bienes y servicios' como estos, que representan más de 200 categorías de gasto doméstico típico, para calcular el CPI-W para los ajustes de COLA. (Foto: Paul Stam, Pexels)

Qué significan los COLAs para las personas y los presupuestos

El COLA del Seguro Social de 2023 aumentó el beneficio promedio de jubilación en más de $140 al mes. Este gran aumento afectó directamente a millones de personas mayores y otros beneficiarios. Les ayudó a gestionar gastos diarios mucho más altos. Para muchos, este ajuste marcó una diferencia real para poder afrontar gastos básicos como comestibles, servicios públicos y medicamentos recetados. Supuso un impulso financiero muy necesario.

Los empleados federales también reciben ajustes salariales similares a los COLAs. La escala salarial del General Schedule a menudo experimenta aumentos anuales. El pago por localidad y un aumento salarial general determinan estos aumentos. El presidente Joe Biden firmó una orden ejecutiva para un aumento salarial federal promedio del 5.2% en 2024. Así lo informó la Oficina de Gestión de Personal. Este aumento incluye un incremento general del 4.7% y un ajuste promedio del 0.5% por pago de localidad. Estos ajustes varían según la región.

Los COLAs son clave para la estabilidad financiera de muchos grupos. Evitan que el nivel de vida disminuya para aquellos con ingresos fijos. Sin ellos, las necesidades básicas se vuelven demasiado caras durante la inflación. Esto protege a muchos estadounidenses mayores de la pobreza. También apoya a los trabajadores discapacitados y a los familiares sobrevivientes. Asegura que sus necesidades básicas se sigan cubriendo, lo que les proporciona dignidad y seguridad económica.

Estos ajustes tienen grandes implicaciones presupuestarias para el gobierno federal. La Oficina de Presupuesto del Congreso (CBO) evalúa regularmente el impacto de los COLAs. Los COLAs más altos aumentan directamente el gasto gubernamental en programas de prestaciones. Esto afecta directamente el déficit federal. El COLA de 2023, por ejemplo, añadió miles de millones a los desembolsos del Seguro Social. El Presupuesto y Perspectivas Económicas de 2023 de la CBO detalla estas proyecciones financieras. Destaca las crecientes presiones de costos.

Los contratos sindicales privados a menudo incluyen cláusulas de COLA. Estas cláusulas protegen los salarios de los trabajadores de la inflación. Por ejemplo, un contrato de 2023 entre el sindicato United Auto Workers (UAW) y Ford Motor Company incluyó disposiciones de COLA. Esto asegura que el poder adquisitivo de los trabajadores se mantenga al día con la economía. Protege los salarios reales de los miembros del sindicato contra el aumento de los precios. Estas cláusulas son herramientas de negociación fundamentales en los convenios colectivos.

Más allá de los salarios y beneficios, algunos contratos comerciales a largo plazo para bienes y servicios también incluyen cláusulas de COLA. Estas aseguran precios justos durante largos períodos. Por ejemplo, las empresas de servicios públicos podrían tener contratos con cláusulas de COLA para combustible o equipos. Esto les ayuda a gestionar sus costos de insumos. Asegura que puedan mantener los niveles de servicio para los consumidores. Estas cláusulas reducen el riesgo financiero para ambas partes.

Problemas con los COLAs

Algunos economistas argumentan que el CPI-W podría no mostrar con precisión la inflación para todos los grupos. Las personas mayores, por ejemplo, suelen gastar una mayor parte de sus ingresos en atención médica. Los costos de atención médica a menudo aumentan mucho más rápido que la inflación general. Por lo tanto, el CPI-W podría subestimar sus aumentos de costos reales. Esta diferencia puede llevar a ajustes demasiado pequeños para gastos esenciales.

Maya MacGuineas, presidenta del Comité para un Presupuesto Federal Responsable, ha señalado estas diferencias. Ella observa que el CPI-W subestima los costos para algunos grupos. Esto puede dejar a ciertos beneficiarios aún en dificultades financieras. Su organización aboga por reformas fiscales. Ella subraya la necesidad de medidas de inflación precisas para los programas de beneficios, a fin de garantizar la equidad.

Se debate ampliamente sobre el uso de otros índices para los cálculos de COLA. El Índice de Precios al Consumidor para Ancianos (CPI-E) es una medida propuesta. Otorga un mayor peso a las categorías de gasto que incluyen los artículos que suelen comprar las personas mayores. La BLS calcula este índice experimental. Estima los costos de atención médica y vivienda para las personas mayores con mayor exactitud. El CPI-E siempre ha mostrado tasas de inflación más altas que el CPI-W.

El uso de un índice diferente tiene grandes efectos políticos y económicos. Una fórmula de COLA más alta, como una basada en el CPI-E, ejercería presión sobre los presupuestos federales. También aumentaría en gran medida los pagos a los beneficiarios. Esto crea un difícil equilibrio para los responsables políticos. La CBO analiza regularmente el impacto fiscal de tales cambios. Las estimaciones sugieren que un cambio al CPI-E aumentaría los desembolsos del Seguro Social en cientos de miles de millones durante una década.

Otra crítica importante se refiere al retraso en los ajustes. Los COLAs utilizan datos históricos, específicamente la inflación del tercer trimestre del año anterior. No reaccionan inmediatamente a los picos repentinos de precios. Esto significa que los beneficiarios pueden perder temporalmente poder adquisitivo. Esto ocurre antes de que el próximo ajuste anual entre en vigor. Por ejemplo, si la inflación se dispara a mediados de año, el COLA no lo reflejará hasta el enero siguiente. Este retraso puede causar dificultades a corto plazo.

Algunos críticos también señalan el “efecto riqueza” de los COLAs. Los propietarios de activos pueden ver crecer su riqueza más rápido de lo que los COLAs pueden compensar para los asalariados. Esto puede empeorar la desigualdad de riqueza con el tiempo. Los COLAs protegen principalmente los ingresos, no la riqueza acumulada. Esto plantea preguntas sobre una equidad económica más amplia. Esto demuestra los límites de los COLAs como única herramienta para la equidad económica.

Maya MacGuineas, presidenta del Comité para un Presupuesto Federal Responsable, ha destacado constantemente cómo el CPI-W puede no reflejar con precisión la inflación para las personas mayores, abogando por medidas más precisas para garantizar la equidad en los programas de beneficios. (Source: cnbc.com)

Qué sigue para los COLAs?

Los altibajos económicos mantienen vivas las discusiones sobre los COLAs. Las tasas de inflación han cambiado mucho en los últimos años. Esto demuestra por qué son importantes los ajustes oportunos y precisos. Eventos globales como problemas en la cadena de suministro o conflictos pueden desencadenar cambios rápidos de precios. La pandemia de COVID-19 lo demostró claramente, con enormes picos inflacionarios.

Los responsables políticos y los grupos de defensa están examinando de cerca la viabilidad a largo plazo de los COLAs. Los fondos fiduciarios del Seguro Social enfrentan desafíos de solvencia futuros. Los COLAs grandes pueden acelerar el agotamiento de estos fondos. El Informe de los Fideicomisarios de 2023 detalla estas proyecciones financieras. El informe pronostica posibles déficits en las próximas décadas sin nuevas leyes. Esto crea un complejo problema fiscal.

Las reformas podrían cambiar el índice utilizado o la frecuencia con la que ocurren los ajustes. El Peterson Institute for International Economics ha publicado investigaciones sobre diferentes opciones de indexación. Estas opciones buscan la equidad y la responsabilidad fiscal. También consideran el impacto económico más amplio en el presupuesto federal. Tales reformas requieren una cuidadosa consideración por parte de todos los implicados.

La tecnología podría ofrecer nuevas formas de medir el costo de vida. Los datos en tiempo real podrían proporcionar información más detallada sobre los cambios de precios. Esto podría conducir a ajustes más receptivos. Pero poner esto en práctica plantea grandes obstáculos. Estos incluyen la privacidad de los datos, métodos complejos y la aceptación pública. Cambiar a nuevas fuentes de datos es una tarea ingente.

El debate sobre la indexación de los COLAs probablemente se fortalecerá en los próximos años. Una mayor parte de la población de EE. UU. depende de estos beneficios debido a los cambios demográficos. Esto ejerce una presión creciente sobre el sistema. Equilibrar un apoyo adecuado con una gestión presupuestaria inteligente seguirá siendo fundamental. Es un desafío complejo para las futuras generaciones y los responsables políticos.

Los futuros COLAs seguirán siendo una herramienta económica clave. Equilibrarán la seguridad financiera individual con la salud económica nacional. El debate se centrará en cómo medir mejor el verdadero costo de vida. También considerará cómo financiar estas protecciones para las generaciones venideras. Esta conversación continua da forma a la política económica fundamental, influyendo directamente en millones de vidas. Es una conversación que nos afecta a todos.

Preguntas frecuentes

El Informe de los Fideicomisarios de 2023 detalla las proyecciones financieras para el Seguro Social y Medicare, pronosticando posibles déficits en las próximas décadas sin nuevas leyes. Este informe anual crucial informa a los responsables políticos sobre la viabilidad a largo plazo de los COLAs y los fondos fiduciarios del Seguro Social. (Ilustración generada por IA)

Qué es un COLA? Un Ajuste por Costo de Vida (COLA) aumenta los beneficios o salarios. Compensa los efectos de la inflación. Su objetivo es mantener el poder adquisitivo de los beneficiarios a lo largo del tiempo.

Quiénes reciben COLAs? Millones de estadounidenses reciben COLAs. Esto incluye a los beneficiarios del Seguro Social, los jubilados federales y muchos trabajadores sindicalizados. La elegibilidad depende de las reglas del programa o de los contratos sindicales.

Cómo se calcula el COLA para el Seguro Social? La Administración del Seguro Social utiliza el Índice de Precios al Consumidor para Asalariados y Trabajadores Administrativos Urbanos (CPI-W). Compara el CPI-W promedio de trimestres específicos. La diferencia porcentual determina entonces el COLA.

Están garantizados los COLAs cada año? No, los COLAs no están garantizados. Si el índice de inflación no aumenta, entonces no se aplica ningún COLA. Esto ocurrió más recientemente en 2010, 2011 y 2016 para los beneficiarios del Seguro Social.

En qué se diferencia un COLA de un aumento por mérito? Un COLA ajusta por inflación de manera general. Ayuda a todos los beneficiarios a mantener su poder adquisitivo existente. Un aumento por mérito recompensa el desempeño individual o el aumento de responsabilidades. Generalmente busca aumentar el ingreso real.

La sede de la Administración del Seguro Social (SSA) en Baltimore, Maryland, es donde la agencia calcula e implementa los Ajustes por Costo de Vida (COLAs) para millones de beneficiarios del Seguro Social anualmente. (Source: gsa.gov)

También te puede interesar:

👉 Libertad financiera: El poder de un side hustle más allá del 9 a 5